特爾佳(證券代碼:002213)發布的2019年半年度報告顯示,公司上半年業績出現顯著下滑,凈利潤虧損543萬元,同比下降幅度高達346.25%,引發了市場和投資者的廣泛關注。作為一家主營業務為計算機及通訊設備租賃的公司,其業績的劇烈波動不僅反映了企業自身的經營狀況,也在一定程度上映射出相關行業的階段性調整與挑戰。本文將通過圖解與解讀相結合的方式,深入剖析特爾佳2019年中報的核心數據與背后動因。

一、 核心財務數據圖解:盈利指標全面承壓

從披露的關鍵財務數據來看,特爾佳2019年上半年營收與利潤呈現明顯背離。盡管公司營業收入可能保持了一定規模(具體數據需參考完整財報),但歸屬于上市公司股東的凈利潤卻錄得-543萬元的虧損,同比由盈轉虧,且降幅驚人。

利潤下滑核心因素圖解分析:

- 毛利率收縮: 設備租賃行業競爭加劇,可能導致租賃服務價格承壓;設備折舊、維護成本及資金成本(如為購置設備產生的利息支出)居高不下,侵蝕了利潤空間。

- 期間費用高企: 銷售費用、管理費用及財務費用可能未與收入增長同步優化。特別是在業務拓展期或市場開拓階段,銷售與管理費用往往剛性較強。若公司存在有息負債,財務費用也會對利潤造成直接壓力。

- 資產減值損失: 作為設備租賃公司,其核心資產(計算機、通訊設備)面臨技術迭代快、貶值速度快的行業特性。中報可能計提了相應的資產減值準備,對當期利潤產生重大負面影響。

- 投資收益或營業外收入減少: 與去年同期相比,可能來自投資收益或政府補助等非經常性損益項目貢獻減少,導致凈利潤對比基數變化顯著。

二、 業務基本面:計算機及通訊設備租賃行業的機遇與挑戰

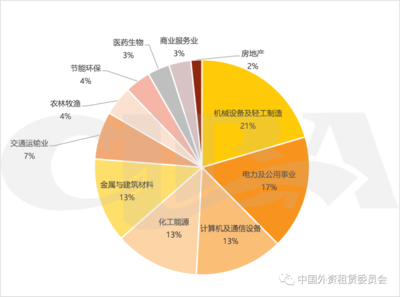

特爾佳所處的計算機及通訊設備租賃行業,服務于企業IT基礎設施的輕資產化需求,市場潛力巨大。尤其在云計算、大數據、5G商用化背景下,企業對高性能計算和通訊設備的短期或項目制需求旺盛。行業也面臨多重挑戰:

- 技術迭代風險: 設備更新換代周期短,租賃公司需持續投入資金更新資產池,否則將面臨設備過時、客戶流失的風險,這對公司的資本實力和資產運營效率提出了極高要求。

- 市場競爭白熱化: 市場參與者眾多,包括專業租賃公司、設備廠商直租以及新興的第三方服務平臺,價格競爭激烈,行業平均利潤率受到擠壓。

- 客戶信用風險與經濟周期敏感性: 租賃業務依賴于客戶(尤其是中小企業)的持續支付能力,宏觀經濟下行壓力可能增加壞賬風險;企業IT開支受經濟景氣度影響較大,導致行業需求波動。

三、 未來展望與潛在應對策略

面對上半年的業績虧損,特爾佳需要在后續經營中積極應對:

- 優化資產結構與運營效率: 精細化設備生命周期管理,通過靈活的采購、租賃、處置策略,提升資產周轉率,降低技術過時帶來的減值風險。

- 深化客戶服務與市場定位: 從單純的設備租賃向綜合IT服務解決方案商轉型,增加服務附加值,綁定優質客戶,以差異化服務規避單純價格競爭。

- 加強成本與費用控制: 嚴格管控各項期間費用,優化融資結構以降低財務成本,向管理要效益。

- 關注行業趨勢與新技術融合: 緊密跟蹤5G、邊緣計算、物聯網等新技術發展帶來的設備租賃新需求,提前布局相關資產,捕捉市場新增量。

**** 特爾佳2019年中報的虧損數據是一記警鐘,凸顯了在快速變化的科技行業中進行設備租賃業務所面臨的盈利可持續性挑戰。業績的深度下滑是內部經營效率、成本控制與外部行業環境、競爭態勢共同作用的結果。投資者在關注其短期業績波動的更應聚焦于公司后續的戰略調整舉措、資產質量改善情況以及在新興技術領域的需求捕捉能力。公司能否在行業洗牌中憑借精細化運營和服務創新扭轉頹勢,將是決定其長期價值的關鍵。